2023. 10. 17. 14:00ㆍ정보

부동산 거래를 하기 위해서는 대부분 은행에서 대출을 할 수 밖에

없는 상황에 놓이게 되는데요.

오늘은 주택담보대출시에 많이 듣게 되는 LTV, DTI, DSR에 대해서

알아보도록 하겠습니다.

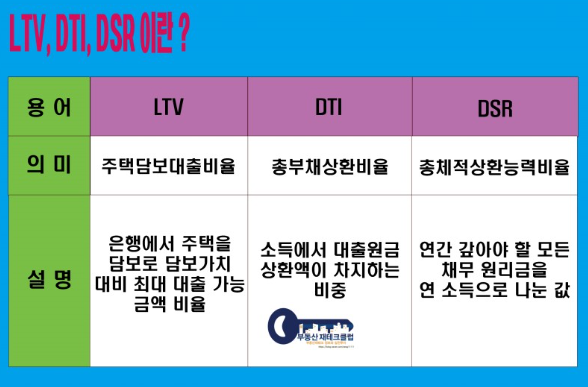

1. LTV란?

주택의 시세 대비 대출을 받을 수 있는 비율을 말한다

예를 들어 KB 시세가 10억인 아파트의 LTV 50%는

5억 X 50% = 5억이 된다

즉: 10억 시세 아파트의 LTV 50%는 : 5억

LTV는 Loan To Value ratio의 약자로 LTV 뜻은 주택 시세

대비 얼마나 대출을 받을 수 있는지의 비율을 의미한다.

LTV는 대출 규제이기 때문에 주택수별, 지역별로 차등

적용 된다.

2. DTI란?

소득을 고려하여 대출한도를 정할 때 사용하는 비율로

대출을 받는 자들의 소득 대비 상환 능력을 심사하는 제도이다

예를 들어 연봉 5천만원에 DTI 가 50%일 때 대출 가능 금액은

5천만원 X 50% = 연간 상환액이 2천5백만원 이내여야 함

즉 주택담보대출로 연간 상환액이 2천5백만원 정도 상환 할수

있을 정도의 금액이 대출이 가능하다는 얘기로 대출기간 30년

이자율 4%, 원리금균등 방법 이용시 약 4억 3천 정도의 금액이

된다

DTI는 Debit To Income의 약자로 소득 대비 부채상황비율을 의미한다

3. DSR이란?

총 부재 중 원리금을 상황하는 비율을 말한다

주담대 원리금, 이자 기타 대출금액을 합한 후 연 소득 대비

비율로 계산한다.

DTI는 주담대 대출과 기타 이자만으로 한정하여 계산하는 반면

DSR은 죽택담도, 신용, 자동차담보, 카드론 등 모든 대출의

원리금과 이자를 합산하여 계산 한다

DSR은 Debit Saving Ratio 의 약자로 소득 대비 대출 원리금이

차지하는 비율을 의미한다

언뜻 보면 DTI와 DSR이 비슷해 보이지만 가장 큰 차이점은

DTI는 주담대와 기타 이자만으로 한정하여 계산 되지만 DSR은

신용, 자동차담조, 카드론 등 모든 대출의 원리금과 이자를 합산

하여 계산하기 때문에 더욱 엄격한 대출 규제라고 볼수 있다.

'정보' 카테고리의 다른 글

| 신혼부부 대상 주택구입 전세자금 대출 소득요건 완화 (0) | 2023.10.19 |

|---|---|

| Teardown of iPhone 5 Pro (0) | 2023.10.18 |

| 2028 대입 수능개편안 총정리 (0) | 2023.10.12 |

| 프리미어리그 축구 클럽의 역사 (2) - Wolverhampton Wanderers (0) | 2023.10.09 |

| 토트넘 홈경기 티켓 교환 가능? (0) | 2023.10.05 |